NEWS

Incertezza e utilità attesa

La maggior parte delle considerazioni a riguardo possono essere fatte analizzando il modo in cui i soggetti intervistati si pongono davanti alle domande dei test. Sembra infatti che il numero delle risposte positive, negative o aperte ad una domanda, cambino a seconda di come la domanda è posta e dei suggerimenti che questa contiene. In particolare un primo atteggiamento tipico di fronte a domande su cui si è fortemente incerti, è la ricerca di un valore di riferimento (quello che Shiller chiama “ancora quantitativa”).

Ad esempio quando si chiede ad una persona quale sia il prezzo giusto per un titolo, questa tende a fare riferimento al prezzo più recente, o prezzi precedenti su cui il titolo si è stabilizzato per molto tempo. Anche per le variazioni giornaliere o i livelli degli indici si tenta di ricordare e magari arrotondare un valore.

Quando gli intervistati vengono aiutati, fornendo loro delle fasce di valori, queste influenzano sensibilmente le risposte date. In un esperimento fatto dai due psicologi Amos Tversky e Daniel Kahneman il valore di riferimento veniva estratto casualmente in un range di numeri tra 1 e 100 e si è visto che nonostante gli intervistati sapessero della casualità dei numeri di riferimento, tendevano, in domande su cui erano fortemente incerti, a tenersi vicini a quei valori .

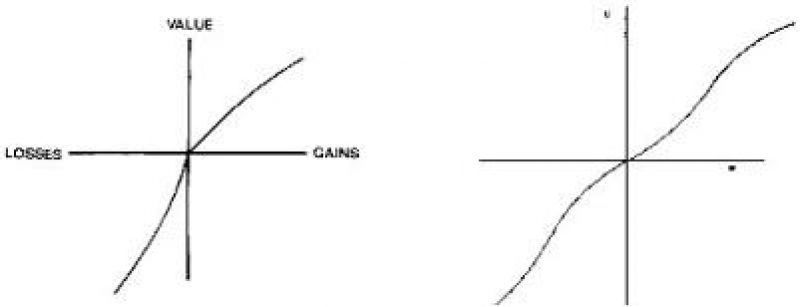

Nel 1979 viene pubblicato sulla rivista Econometrica lo studio di Kahneman e Tversky intitolato Prospect Theory: An Analysis of Decision under Risk, in cui viene messo in discussione il principio di massimizzazione dell’utilità nella forma proposta da Markowitz nel ’52, proponendo al posto della utility theory, la prospect theory. La loro dissertazione mostra che le persone sottostimano risultati probabili se alternativi a risultati certi. Il grado di risk aversion aumenta di fronte ad una prospettiva di guadagni certi, e diventa addirittura risk seeking davanti ad una prospettiva di perdita certa.

Secondo la teoria dell’utilità, sposata anche dalla EMH, per un gruppo di individui razionali dovrebbero in media essere indifferenti tra loro due prospettive con valore atteso identico. In realtà ciò non avviene e gran parte dei soggetti intervistati nel corso degli esperimenti preferisce l’alternativa con minor valore atteso, se questo è associato al 100% della probabilità. Al contrario laddove debba scegliere tra due prospettive negative, i soggetti tendono a scegliere quella “non certa”, anche se il valore atteso è maggiore.

Nella tabella , sono stati riportati i risultati degli esperimenti presenti nell’articolo di Kahneman e Tversky. Il problema 3 propone la scelta tra un guadagno certo di 3000 ed un evento aleatorio che associa l’80% di probabilità ad un guadagno di 4000 e il 20% ad un guadagno nullo. Come si vede la maggior parte degli intervistati sceglie la prospettiva B, anche se il valore atteso della prospettiva A è pari a 3200. Il problema 3′ trasforma i guadagni in perdite, ed allora il 92% degli intervistati sceglie la prospettiva A, che non associa la certezza all’evento negativo ma ha comunque un valore atteso della perdita maggiore della prospettiva B.

I problemi 7 e 7′ propongono rispettivamente due prospettive di guadagni con lo stesso valore atteso e due prospettive di perdita con lo stesso valore atteso, ma nel primo caso gli intervistati scelgono la prospettiva in cui all’evento positivo, anche se con utilità bassa, viene associato il maggior grado di probabilità, mentre nel secondo caso prevalgono le scelte della prospettiva in cui la perdita, anche se con valore maggiore, viene associata al minor grado di probabilità.

Se i soggetti fossero razionali si sarebbe riscontrato il 50% di preferenza per ciascuna prospettiva, ovvero, in media, indifferenza tra le prospettive. Infine, quando alle prospettive sia negative che positive vengono associate probabilità molto piccole, si sceglie la perdita più piccola o il guadagno più grande anche se per quanto basse, queste probabilità sono la metà per una perdita doppia, ed il doppio per la metà del guadagno, e quindi del tutto indifferenti