NEWS

OIL: bolla speculativa quali le reali cause?

Il dibattito sulle cause di crescita del prezzo del petrolio, le cui previsioni lo vedono a 200$ il barile entro fine anno, stimola capirne le cause. Le previsioni di crescita indicano 200$ al barile, ma le cause della lievitazione del prezzo da cosa dipendono?

In generale tutti sono concordi a definire questa crescita come conseguenza della bolla speculativa posta in essere sui mercati delle commodities ed iniziata con l’aumento della domanda di energia da parte dei paesi emergenti?

Certamente la speculazione è la peste nera delle economie e dei mercati finanziari mondiali, ma quanto il prezzo del petrolio è determinato dai fondamenti del mercato, cioè dall’incontro tra domanda ed offerta e quanto invece dipende dalla speculazione!

Certamente negli ultimi anni la speculazione ha giocato un ruolo fondamentale nella definizione dei prezzi del greggio e conseguentemente del valore delle commodities, come sottolinea il discorso di Michael Master (a successfully managing a long-short equity hedge fund) al US Senate Committee, di cui riporto un piccolo sunto:

“…You have asked the question “Are Institutional Investors contributing to food and energy

price inflation?” And my unequivocal answer is “YES.” In this testimony I will explain

that Institutional Investors are one of, if not the primary, factors affecting commodities

prices today. Clearly, there are many factors that contribute to price determination in the

commodities markets …”

Il prezzo delle commodities, direttamente collegato all’andamento del prezzo del greggio, ha visto un’impennata esponenziale sui mercati finanziari, ma al contempo non si sono viste contratture strutturali nella fornitura, mentre nel 1973 causa l’embargo ai paesi arabi, c’è stata una forte crisi nell’offerta che ha ovviamente inciso sul prezzo, attualmente questo non sta accadendo.

Questo evidenzia come vi sia un’adeguata offerta nonostante la crescita della domanda proveniente principalmente da Cina e India.

Come sottolinea sempre Michael Master nel suo report al US Senate Committee, gli operatori finanziari speculativi stanno invece riversando milioni di dollari di investimento sul mercato futures delle commodities nella previsione di un continuo rialzo del prezzo del greggio.

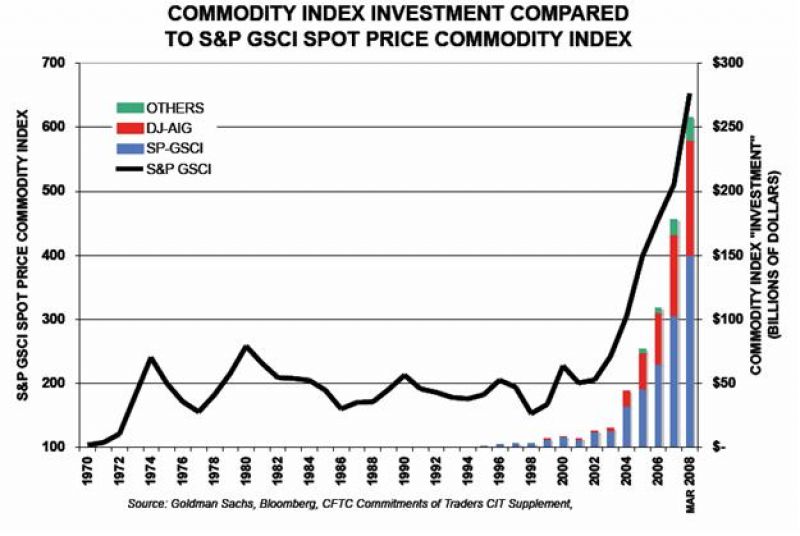

Come si puo’ notare dal grafico tratto sempre dal medesimo report, gli investimenti sul mercato future delle commodities sono cresciuti partendo da un valore di 13 milioni di $ nel 2003, ad un valore di 256 milioni di $ nel 2008, infatti il prezzo di 25 commodities che compongono i tre principali indici S&P GSCI, SP-GSCI e DJ-AIG, hanno visto incrementare il loro valore del 183%.

Il rialzo cosi’ repentino di tali prezzi ha di fatto una ricaduta immediata sull’economia reale.

Infatti i prezzi futures sulle commodities che dovrebbero identificare il prezzo futuro sul mercato delle stesse, non diventano il riferimento futuro per gli operatori, ma sono il riferimento per i prezzi spot.

Ecco allora che la speculazione al rialzo degli stessi ha effetti immediati sull’economia.

L’attività speculativa che si genera sui mercati finanziari, si traduce percio’ nell’aumento generalizzato dei prezzi sull’economia reale, in quanto tutto dipende dalla fornitura di energia e dal suo costo.

Gli investimenti sulle commodities sono diventate oggetto di attività speculativa da quando nel 2002 si è iniziato a guardare al mercato commodities futures come una nuova asset class, molto utile per la diversificazione del portafoglio investimenti avendo le stesse storicamente un andamento non correlato con il mercato azionario ed obbligazionario e percio’ si presentavano utili per una migliore diversificazione dei portafogli.

Da qui il desiderio di acquistare e vendere, come qualsiasi altra attività le commodities futures.

La spiegazione appena illustrata giustifica come l’aumento della domanda del greggio da parte delle economie emergenti non abbia influenzato in modo radicale l’aumento del prezzo del greggio e delle commodities sul mercato, ma ne è stata comunque la leva scatenante.

A fronte infatti di un aumento di domanda, si ha come conseguenza una dilatazione del mercato ed una generale crescita dei prezzi.

Infatti, negli ultimi cinque anni, in accordo con i dati forniti dalla DOE ( U.S. Department of Energy ) la domanda principalmente cinese di energia e’ cresciuta, traducendosi in un aumento di 920 milioni di barili richiesti, contemporaneamente la crescita della contrattazione sui mercati future delle commodities ha visto un incremento degli investimenti per un controvalore in barili di circa 848 milioni.

Gli investimenti sul mercato e percio’ l’arrivo di liquidità ne ha appunto permesso l’ampliarsi dello stesso portando con se non solo la crescita dei prezzi, ma anche coloro che sul mercato operano come speculatori.

In accordo con quanto sottolineato da Jeff Matthews, un Hedge-fund manager, gli hedge funds giocano anch’essi un ruolo chiave nella speculazione che si è generata sul mercato delle commodities fornendo una grossa fetta di liquidità permettendo a loro stessi e agli operatori di investire e disinvestire sul mercato futures delle commodities, controllandone cosi anche l’espansione e perciò l’andamento dei prezzi.

Un’altra causa dell’aumento del prezzo del greggio sono i bassi tassi di interesse che la FED americana ha definito negli ultimi periodi. In accordo con Jeffrey Frankel Professor of Economics at the Kennedy School of Government, i bassi tassi di interesse voluti dalla FED dovevano ridurre la liquidità sul mercato.

In realtà molti investitori non sono usciti, ma hanno spostato la loro ricchezza sul mercato delle commodities, appunto non correlato all’andamento dei mercati stocks e dei bonds contribuendo ad ampliarlo e a mantenerne elevato il tasso di crescita il prezzo.

In conclusione, l’aumento del prezzo del greggio e delle commodities in generale, ha avuto inizio con la crescita della domanda di energia da parte dei paesi emergenti, che si è tradotta nell’espansione dei mercati finanziari di riferimento e nell’aumento generalizzato dei prezzi, attualmente guidato dagli operatori speculativi.