NEWS

Come uscire dalla crisi? Analizziamo il piano Geithner.

Alla conclusione delle due tappe dedicate all’analisi dei Corporate Bond del Roadshow2009 di Schroders cerchiamo di sfruttare le preziose considerazioni di Roger Doig, analista de credito a supporto dell’attività gestionale dei fondi obbligazionari di Schroders, per comprendere meglio gli aspetti significativi del piano Geithner, segretario al tesoro dell’amministrazione Obama, volto a fronteggiare la crisi economica attualmente in atto.

Questo piano si propone, attraverso una partnership fra Stato e privati, di rilevare fino a 1.000 miliardi di dollari di titoli tossici che sono ora nei portafogli degli istituti finanziari. Quello del Tesoro Usa è un intervento fondamentale perché quei titoli tossici, emessi negli anni dei mutui subprime e degli eccessi di wall street, paralizzano le banche bloccando il credito e impedendo la ripresa economica dal momento che non hanno più mercato e rappresentano, quindi, una pietra al collo delle banche che non riescono a venderli né a stabilirne il valore.

Il perché di fondo di questo piano ce lo spiega lo stesso Roger Doig che analizza come le operazioni di cartolarizzazione (per sapere meglio in cosa consistano clicca qui), basate sull’emissione di titoli ABS ora considerati tossici, abbiano sempre rappresentato una sorta di finanziamento all’ingrosso, quindi a buon mercato, a cui hanno fatto ricorso il 100% dei mutui americani e che oggi, a seguito della crisi del credito, sono operazioni praticamente scomparse.

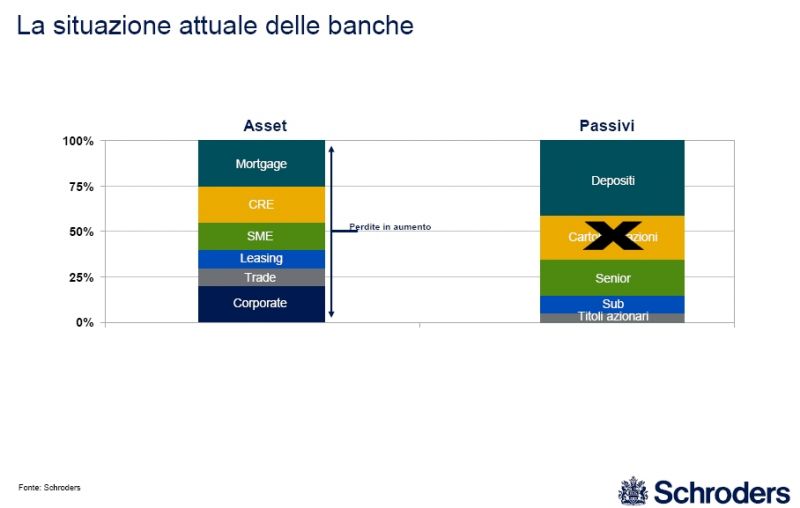

Il problema di fondo sta nel fatto che nel passivo di bilancio degli intermediari le cartolarizzazioni hanno rappresentato, soprattutto negli ultimi tempi, una parte rilevante (guarda l’immagine a fianco) e se non è possibile dare una quantificazione economica, anche per l’assenza di un mercato disposto ad acquistarli, al valore di questi titoli le banche hanno inevitabilmente meno attivi per far fronte a richieste di liquidità.

La finalità di fondo del piano Geithner è proprio quella di voler riuscire a fornire una quantificazione economica a questi asset tossici ma, in quest’ambito, ci si scontra su quale possa essere la corretta valorizzazione. Il valore nominale di un ABS difatti è dato dall’unione di tre componenti: valore di mercato del titolo, valore dell’asset sottostante e valore temporale del titolo stesso.

Dal momento che, come abbiamo detto, oggi il valore di mercato del titolo è pressoché nullo e ci sono forti dubbi sul valore dell’asset sottostante (dopotutto si tratta sempre di mutui sub-prime), l’idea del piano Geithner è quella di dare importanza al valore temporale dei titoli coinvolgendo, fra gli investitori privati, soprattutto quei “finanziatori” che hanno obiettivi di investimento di lungo termine come i fondi pensione. Questi, attratti dai potenziali profitti, dalla garanzia dello Stato e dai finanziamenti a bassi tassi di interesse delle agenzie federali, parteciperanno ad aste per i titoli tossici, per i quali verrà così ricreato un mercato e ne sarà stabilito un prezzo reale (comunque sicuramente inferiore al prezzo nominale).

Tuttavia sarà lo Stato stesso ad accollarsi, con il 93% della manovra, l’esposizione principale del piano stesso; questo comporterà, inevitabilmente, immensi rischi in caso di insuccesso, ma anche potenziali profitti a vantaggio dei contribuenti.

In questo contesto, conclude Doig, occorre una maggiore attenzione nella strategia di investimento che si va intraprendendo considerando anche il fatto che la banche europee abbiano utilizzato in maniera più significativa rispetto a quelle “core” statunitensi lo strumento delle cartolarizzazioni comportando una maggiore attenzione alla disponibilità di effettuare prestiti. Quindi, solamente con un’attenta conoscenza dei mercati e, soprattutto, delle conseguenze sull’economia dei vari piani anti-crisi, si possono individuare soluzioni di investimento interessanti anche in periodi come questi.