NEWS

Analisi dei bisogni dell’investitore -parte prima

Per poter comprendere i meccanismi che guidano le scelte dei singoli individui in materia di risparmio è necessario inquadrare il tema nell’ambito dei bisogni dei singoli e delle logiche che determinano la loro soddisfazione.

I bisogni costituiscono una dinamica costante nella vita dell’uomo che lo spinge ad adoperarsi per fare progetti e ad agire, impegnando forze esterne e interne per soddisfarli. Ogni individuo nel suo “modus agendi” è sollecitato da uno scopo ben definito cioè il raggiungimento del massimo grado possibile di soddisfazione. Ma bisogna anche dire che le soddisfazioni non sono qualcosa di realmente misurabile e le persone spesso non agiscono per un determinato soddisfacimento, ma si comportano più impulsivamente che razionalmente, seguendo emozioni o impressioni che si integrano l’uno e l’altro.

L’origine dei bisogni si trova nei desideri consci ed inconsci, spesso generici, relativi a beni, a idee, a rapporti personali, alla vita, al lavoro, al successo, a situazioni. I desideri stimolano l’individuo a saziare i propri impulsi materiali e astratti, a cambiare una situazione esistente verso uno stato di miglioramento.

Bisogna considerare che non esiste mai una sola motivazione che spinge l’individuo a prendere una determinata decisione , bensì una molteplicità di motivazioni che vanno a formare una specifica decisione.

E’ utile compiere due considerazioni preliminari: la prima è che gli individui manifestano una serie elevata di bisogni che differiscono anche in modo significativo l’uno dall’altro; la seconda, che le risorse (tanto economiche quanto fisiche e psicologiche) a disposizione per la soddisfazione di tali bisogni sono generalmente limitate.

Tralasciando l’ipotesi che non sia presente nessun tentativo da parte del singolo di mediare tra scarsità di risorse e moltitudine di bisogni, e quindi considerando possibile ipotizzare un meccanismo, più o meno razionale, di allocazione delle risorse dell’individuo, il riferimento ad alcuni studi in ambito psicologico può aiutare a collocare il risparmio all’interno della più ampia categoria dei bisogni delle persone.

Abraham Maslow, infatti, afferma che esiste un ordine sistematico nelle motivazioni che spingono gli individui ad orientare le proprie azioni; esistono quindi bisogni di ordine inferiore la cui soddisfazione è requisito fondamentale per poter passare al tentativo di ottenere appagamento per quelli superiori. Tali motivazioni vengono ordinate sulla base della loro “prepotency”, vale a dire l’urgenza che assumono nel comportamento individuali. Nell’essere umano è sempre presente un dualismo fra il desiderio di soddisfare bisogni presenti e il desiderio di prepararsi a fronteggiare quelli futuri. La soddisfazione dei bisogni presenti è abitualmente ottenuta da ciò che si chiama l’atto dello spendere, la soddisfazione dei bisogni dall’atto di risparmiare .

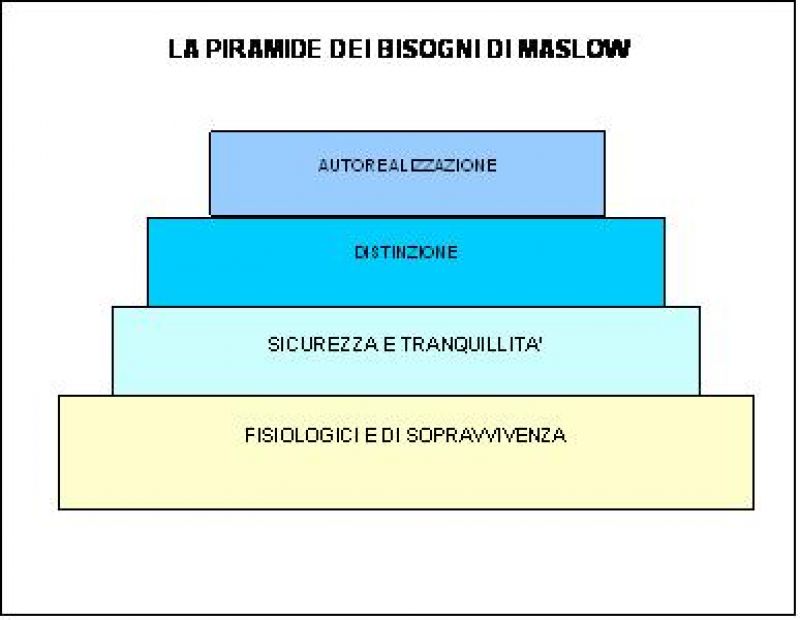

Pertanto, con Maslow, è possibile ordinare, dal basso verso l’alto, i bisogni dei singoli individui:

• fisiologici (respirare, fame, bere); sono i bisogni fisiologici fondamentali per la vita dell’essere umano una volta soddisfatti smettono di essere importanti ed influenzano poco il comportamento;

• sicurezza (protezione, sicurezza, stabilità); riguardano la preservazione della struttura fisica del proprio organismo, della personalità e la padronanza del proprio destino;

• sociali (affetto, amicizia, accettazione): le persone in quanto animali sociali sentono il bisogno d’integrarsi in un gruppo, di associarsi a dei simili, di amare e di essere amato; ciò sviluppa il senso di appartenenza, l’aiuto reciproco.

• dell’ego (prestigio, successo, autostima); l’uomo vuole aver coscienza che i propri obiettivi sono alla portata delle proprie capacità, che si è rispettati ed presi in considerazione dagli altri;

• auto-gratificazione (estetica, cultura). bisogni di realizzazione, sono quei bisogni che si trovano in cima alla gerarchia. La crescita personale accresce, cercando di dare un senso alle cose e alla vita stessa, cioè di trovare la loro ragion d’essere; ciò riguarda l’aspirazione che l’uomo ha di superarsi, sublimando tutte le sue capacità ed ampliando i suo limiti;

In quest’ottica, il risparmio assume un aspetto differente a seconda del livello raggiunto dal singolo nella soddisfazione dei propri bisogni; nella prima fase, ad esempio, è lecito ipotizzare valori minimi nella propensione al risparmio, in quanto tutto o buona parte del reddito disponibile viene allocato per procurarsi il necessario al proprio sostentamento: il risparmio, quando presente, è chiaramente residuale, e le sue caratteristiche in termini di propensione al rischio e di orizzonte temporale riflettono uno stile di vita condizionato da bisogni semplici e difficilmente modificabili nel tempo.

Con l’ascesa” lungo la “piramide dei bisogni”, tuttavia, il risparmio assume differenti caratteristiche: non più semplice residuo di un reddito interamente dedicato a bisogni basilari, bensì mezzo con il quale tutelarsi di fronte a temporanee cadute di reddito o con il quale mantenere il tenore di vita raggiunto anche durante l’età del pensionamento, fino a diventare componente fondamentale del sistema di valori dell’individuo, mediante il quale si “certifica”, per sé stessi ma soprattutto per gli altri, il raggiungimento di uno status o addirittura l’adesione a nuovi, e più elevati, gruppi sociali di riferimento.

Lungo questo percorso, così come è vera l’evoluzione della sua funzione, è altrettanto logico che il risparmio modifichi le proprie caratteristiche in termini di incidenza sul reddito, orizzonte temporale, grado di differenziazione del portafoglio e di esposizione al rischio.

Un ulteriore considerazione, tuttavia, deve essere rivolta al ruolo che il risparmio ha nell’evoluzione dell’individuo lungo questa scala di bisogni; se, come è stato detto, una risultante di tale ascesa è il mutamento nella concezione e nello stile del risparmio, è anche vero che il risparmio stesso diventa determinante fondamentale che permette il passaggio ad un livello successivo di bisogni: il risparmio, quindi, diventa contemporaneamente causa ed effetto della crescita individuale.